Учредитель предоставил Организации процентный заем. Организация как налоговый агент уплачивает с начисленных и уплаченных процентов НДФЛ. Как можно настроить 1С 8.3 Бухгалтерия, чтобы уплаченные проценты и НДФЛ попадали в форму 6-НДФЛ? Проценты и НДФЛ отражаю в программе через Операции, введенные вручную .

Заём с % от учредителя – автозаполнение в 6-НДФЛ и в 2-НДФЛ при ОСНО

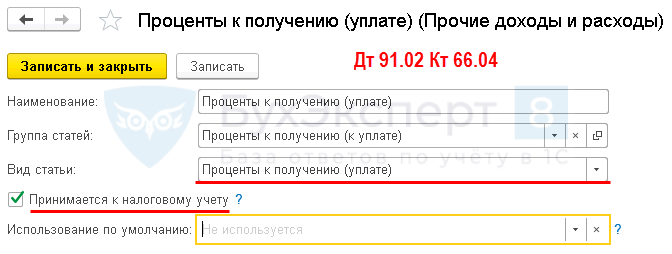

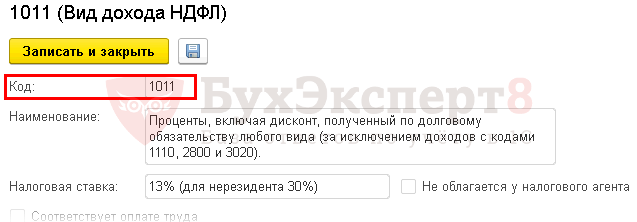

В данной ситуации Организация является налоговым агентом по НДФЛ (пп. 1 п. 1 ст. 208 НК РФ , п. 1 ст. 226 НК РФ). Выплачиваемый доход в виде процентов облагается НДФЛ по ставке 13%. Код дохода - 1011.

Помимо этого, проценты можно учесть в расходах в НУ в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Как правило, учитывается вся сумма начисленных процентов. Нормировать проценты не надо: ограничения по принятию суммы в расходах по НУ есть только по контролируемым сделкам (п. 2-13 ст. 269 НК РФ , п. 2 ст. 105.14 НК РФ).

В 1С Бухгалтерия 3.0 операции можно оформить следующим образом.

01 августа учредитель Иванов А.П. (резидент РФ, сотрудник) предоставил ООО «Ай Ти Гид» краткосрочный процентный заем на 3 месяца в сумме 500 000 руб. на пополнение оборотных средств организации:

- проценты погашаются ежемесячно, заем - в конце срока;

- процентная ставка - 10% годовых.

- 500 000 руб. х 10%: 365 дн. х 31 дн. = 4 246,58 руб.

Расчет процентов в примере приводим выборочно только за один месяц.

Для учета НДФЛ данные по примеру выглядят следующим образом:

Банк и касса – Банк – Банковские выписки – кнопка Поступление – Поступление на расчетный счет – вид операции Получение займа от контрагента .

Проводки

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция .

Организация налоговый агент исчисляет и удерживает НДФЛ с дохода (пп. 1 п. 1 ст. 208 НК РФ):

4 246,58 руб. х 13% = 552 руб.

НДФЛ - всегда в полных рублях, округление по правилам математики.

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать – Операция учета НДФЛ .

Заполните документ по образцу ниже:

Код дохода - 1011.

4 246,58 руб. - 552 руб. = 3 694,58 руб. - сумма процентов по займу к перечислению после удержания НДФЛ.

Проводки

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

ОСВ по счету 66

Справка 2-НДФЛ

Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников .

Отчет 6-НДФЛ

Отчеты – 1С-Отчетность – Регламентированные отчеты – 6-НДФЛ .

Отчет следует Записать и Проверить перед отправкой в ИФНС.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ .

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Нередко у заёмщиков возникает вопрос, нужно ли при возврате займа платить НДФЛ. У юридических лиц таких вопросов, как правило, не бывает - ст. 208 НК п.1. регулирует налогообложение доходов ИП и юр.лиц. Есть ли подобная норма права для физических лиц?

Начисление НДФЛ по договору займа происходит в случаях, когда физическим лицом или организацией была получена прибыль, которой они могут распоряжаться. Это указано в статье 210. Согласно статье 41, доходом считается любая экономическая выгода, в том числе доходы физических лиц в виде процентов от займа. Поэтому они тоже облагаются налогом.

При получении заимодавцем от заёмщика суммы, равной той, что указана в договоре займа, экономической выгодны не возникает. Следовательно, для налогообложения нет никакого повода. В случаях, когда беспроцентный заём был предоставлен организацией, необходимо учитывать, что получатель экономит на процентах, которые обычно уплачиваются гражданами за банковские кредиты. Согласно налоговому законодательству данная экономия является прямым доходом, с которого необходимо выплачивать НДФЛ.

В некоторых случаях займы облагаются НДФЛ. Например, когда компания позволяет заёмщику распоряжаться кредитными средствами на лучших условиях, чем в банках. Данный показатель называется предельной ставкой и рассчитывается как 2/3 от ставки рефинансирования. Если ставка по займу ниже. чем 2/3 ставки рефинансирования ЦБ РФ, заёмщик должен заплатить НДФЛ с такой материальной выгоды. Это же относится и к беспроцентным займам от организации.

Для расчёта суммы материальной выгоды необходимо получившуюся предельную ставку умножить на сумму займа и на соотношение количества дней пользования займом к количеству дней в текущем году. НДФЛ оплачивается с получившейся суммы материальной выгоды.

В случаях, когда сотрудник берёт у своей компании заём на выгодных условиях, расчёт материальной выгоды и сумму, необходимую для уплаты в виде НДФЛ, высчитывает сама организация. Полученная сумма вычитается из заработной платы сотрудника. Все расчёты на себя берёт бухгалтерия ИП или юридического лица, предоставившего займ.

Практически каждая компания (ИП) на определенных этапах своей деятельности нуждается в дополнительных денежных вливаниях. Возможно, они пойдут на становление или развитие бизнеса, закупку дорогостоящего оборудования, поддержание и улучшение финансового состояния предприятия и т. д. При этом источники привлечения средств бывают разные. Самый банальный из них - это банковский кредит. Однако одолжить деньги может не только кредитная организация, но и частное лицо (к примеру, учредитель, директор, работник или вообще посторонний гражданин) по договору займа. Часто такой договор предусматривает уплату процентов «физику» - заимодавцу за пользование заемными средствами, в результате чего у него возникает налогооблагаемый доход. Из этой консультации Вы узнаете, как отразить в 6-НДФЛ проценты по займу . Но для начала немного вводной информации.

Заемные отношения регулируются гражданским законодательством (§ 1 гл.42 ГК РФ). Оформляются они, как правило, договором займа - двухсторонним соглашением между заимодавцем и заемщиком, по которому первый передает в собственность предмет займа (деньги или другие вещи, определенные родовыми признаками), а второй обязуется в установленный срок вернуть равноценный предмет (т. е. такую же сумму денег или равное количество других полученных им вещей того же рода и качества) (абз.1 п.1 , п.1 ).

Договор признается реальным (т. е. заключенным) с момента передачи заемщику денег или иных вещей, которые являются предметом займа (п.2 , абз.2 п.1 ).

Заемщиком и заимодавцем могут быть юридические и физические лица, а также государство. При этом договор займа составляется в письменной форме, если:

(Напомним, что в соответствии с абз.2 ст.5 Федерального закона от 19.06.2000 г. № 82-ФЗ для исчисления платежей по гражданско-правовым обязательствам применяется базовый размер МРОТ, равный 100 руб. Значит физлица оформляют сделку на бумаге при сумме займа 1000 руб. и выше.)

Кстати!

Несоблюдение письменной формы не делает договор займа недействительным. Правда в случае спора стороны уже не смогут ссылаться на свидетельские показания в подтверждение сделки и ее условий (п.1 ). Хотя они вправе представлять письменные и другие доказательства (к примеру, расписку заемщика, подтверждающую получение денег (п.2 )).

Предметом договора займа чаще всего выступают денежные средства (наличные и безналичные), реже - вещи, определенные родовыми признаками (товары, сырье, материалы, ценные бумаги и т. д.). Родовой признак означает, что вещи невозможно индивидуализировать, т. е. выделить из общей массы вещей этого же рода (к примеру, это зерно, мука, бензин и др.). Если же это сделать возможно посредством индивидуальных признаков, то вещи признаются индивидуально-определенными (к примеру, это земельные участки, здания, сооружения, транспортные средства, именные ценные бумаги и др.). Их по договору займа передать нельзя!

За пользование заемными средствами заемщик, как правило, уплачивает заимодавцу проценты. Хотя договором может быть установлено обратное, т. е. займ будет беспроцентным (п.1 ).

Обратите внимание!

Договор займа считается возмездным (т. е выданным под проценты), даже если в нем отсутствует условие о размере и порядке выплаты процентов. Исключением из данного правила является (п.2 ):

Договор, который заключен между гражданами на сумму до 50 МРОТ (5 000 руб.) и не связан с предпринимательской деятельностью хотя бы одной из сторон;

- договор, по которому передаются не деньги, а вещи.

В этих случаях займ предполагается безвозмездным (беспроцентным), даже если об этом прямо не «сказано» в тексте договора. В то же время это не мешает договаривающимся сторонам закрепить условие о процентах.

Порядок и сроки возврата займа определяются договором (п.1 ). Если стороны не согласовали это условие, то договор займа считается бессрочным. По бессрочному договору заимодавец вправе потребовать возврата долга в любой момент, а заемщик, в свою очередь, обязан вернуть его в течение 30 дней со дня предъявления соответствующего требования.

Заметьте!

Беспроцентный займ заемщик может вернуть досрочно (если иное не предусмотрено договором). А вот досрочный возврат процентного займа допускается только с согласия заимодавца (п.2 ).

Если предметом договора займа являются наличные денежные средства, то заемщик и заимодавец должны соблюдать лимит расчетов наличными, который равен 100 000 руб. в соответствии с п.6 Указаний Банка России от 07.10.2013 г. № 3073-У (далее - Указания № 3073-У). То есть это максимальная сумма наличности, которую могут передать стороны сделки друг другу.

Действует данный лимит в отношении расчетов по одному договору (п.2 Указаний № 3073-У):

Обратите внимание!

Лимит расчетов наличными не распространяется на расчеты в рамках договора займа с физлицом, который не занимается предпринимательской деятельностью (п.5 Указаний № 3073-У). Поэтому организация (ИП) может взять у своего сотрудника (или любого другого гражданина) взаймы любую наличную сумму, и наоборот.

За нарушение (превышение) лимита расчетов наличными виновные лица могут быть оштрафованы по :

Проценты, которые организация / ИП (заемщик) выплачивает физлицу (заимодавцу) по возмездному договору займа, являются доходом последнего, который облагается НДФЛ по ставке (пп.1 п.1 , п.1 , п.1 ):

Причем в отношении такого дохода заемщик признается налоговым агентом (п.1 и п.2 , ). То есть с него он должен удержать и перечислить в бюджет НДФЛ.

Кстати, доходы физлица, облагаемые НДФЛ по ставке 13% в соответствии с п.1 (включая проценты по займам), можно уменьшить на стандартные налоговые вычеты и / или (п.3 , п.1 ). Поэтому заимодавец (резидент РФ) имеет полное право обратиться к заемщику за вычетами, а тот, в свою очередь, должен будет их предоставить.

В целях исчисления НДФЛ дата фактического получения дохода в виде процентов по займу определяется:

На это обращал внимание и Минфин России в .

Помните!

Периодичность выплаты процентов устанавливается договором займа. Она может ежедневной, ежемесячной, ежеквартальной или какой-либо другой. Если же в договоре об этом нет ни слова, то проценты должны выплачиваться каждый месяц до дня возврата суммы займа (п.2 ).

Если проценты выплачиваются в натуральной форме, то удержание подоходного налога производится за счет любых денежных средств «физика». При этом удерживаемая сумма НДФЛ не может быть больше 50% суммы выплачиваемого денежного дохода (абз.2 п.4 ).

НДФЛ, удержанный из дохода в виде процентов по займу, перечисляется в бюджет не позднее следующего рабочего дня после выплаты физлицу такого дохода (абз.1 п.6 , п.7 ст.6.1 НК РФ).

Если проценты «физик» - заимодавец получает в натуральной форме, то крайним сроком уплаты налога, исчисленного с этих процентов, будет день, следующий за днем удержания «неденежного» НДФЛ с денежного дохода.

Пример. 30 ноября 2017 года ООО «Парус» получило денежный займ от своего единственного учредителя (резидента РФ) в размере 1 000 000 руб. под 15% годовых. Изменение процентной ставки договором не предусмотрено.

Выплата процентов за пользование заемными средствами производится в последний день каждого месяца. Если этот день нерабочий, то выплата переносится на ближайший следующий за ним рабочий день.

Таким образом, компания - заемщик выплатит учредителю - заимодавцу проценты (см. таблицу ниже):

| Месяц, за который выплачиваются проценты | Дата выплаты процентов | Сумма процентов | НДФЛ (13%), исчисленный с процентов |

| За декабрь 2017 года | 09.01.2018 | 1 656 руб. | |

| За январь 2018 года | 31.01.2018 | 12 739,72 руб. (= 1 000 000 руб. х 15% : 365 дн. х 31 дн.) | 1 656 руб. |

| За февраль 2018 года | 28.02.2018 | 11 506,85 руб. (= 1 000 000 руб. х 15% : 365 дн. х 28 дн.) | 1 496 руб. |

| За март 2018 года | 30.03.2018 | 12 328,77 руб. (= 1 000 000 руб. х 15% : 365 дн. х 30 дн.) | 1 603 руб. |

| ИТОГО: | 49 315,06 руб. | 6 411 руб. | |

Других выплат и вознаграждений в пользу физлиц в течение 2018 года организация не производила.

ООО «Парус» отразило проценты по договору займа в 6-НДФЛ за I квартал 2018 года, поскольку соответствующие операции затрагивают именно этот отчетный период.

6-НДФЛ за I квартал 2018 год

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2018 года (в нашем примере до конца марта 2018 года).

по строке 010 - 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц ;

по строке 020 - 49 315,06 / указывается общая сумма доходов, полученных физлицами за период январь - март 2018 года (включая выплаты процентов по договору займа) ;

по строке 030 - 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь - март 2018 года ;

по строке 040 - 6 411 / указывается НДФЛ, исчисленный с доходов физлиц, полученных ими за период январь - март 2018 года ;

по строке 060 - 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь -март 2018 года ;

по строке 070 - 6 411 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь - март 2018 года .

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за январь - март 2018 года).

Сведения о выплате процентов (за декабрь 2017 года).

по строке 100 - 09.01.2018 / указывается дата фактического получения дохода; для процентов по займу - это день их выплаты (пп.1 п.1 ) ;

по строке 110 - 09.01.2018 / указывается дата удержания НДФЛ с процентов по займу; совпадает с датой их выплаты (абз.1 п.4 ) ;

по строке 120 - 10.01.2018 / указывается крайний срок перечисления НДФЛ, для процентов по займу - это день, следующий за днем их выплаты (абз.1 п.6 ) ;

Имейте в виду!

В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, установленный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 - 12 739,72 / указывается сумма процентов, выплаченных физлицу по договору займа ;

по строке 140 - 1 656 / указывается НДФЛ, удержанный с процентов, выплаченных физлицу по договору займа .

Сведения о выплате процентов за январь 2018 года (расшифровку строк смотрите выше).

по строке 100 - 31.01.2018 ;

по строке 110 - 31.01.2018 ;

по строке 120 - 01.02.2018 ;

по строке 130 - 12 739,72 ;

по строке 140 - 1 656 .

Сведения о выплате процентов за февраль 2018 года (расшифровку строк смотрите выше).

по строке 100 - 28.02.2018 ;

по строке 110 - 28.02.2018 ;

по строке 120 - 01.03.2018 ;

по строке 130 - 11 506,85 ;

по строке 140 - 1 496 .

Обратите внимание!

Операция по выплате процентов за март 2018 года не попадет в раздел 2 формы 6-НДФЛ за I квартал 2018 года. Ее налоговый агент отразит в расчете за полугодие 2018 года, поскольку крайний срок перечисления налога с указанного дохода приходится на апрель.

Заполненный образец расчета по форме 6-НДФЛ ООО «Парус» за I квартал 2018 года с отражением выплаченных физлицу процентов по договору займа смотрите ниже.

Н.А. Мартынюк, эксперт по налогообложению

Заем с условием о капитализации процентов не похож на обычный. Проценты начисляют за каждый месяц, но не выдают их заимодавцу. Их прибавляют к сумме основного долга и следующие проценты начисляют уже на увеличенную в результате прибавления сумму займа. И так каждый месяц до наступления срока возврата займа. А когда этот срок наступит, погашают весь накопленный таким образом долг.

И если ваша организация собирается получить такой заем у физлица либо работает на УСНО, то у вас неизбежно возникнет вопрос о том, следует ли считать капитализацию процентов их выплатой. Ведь от этого зависит, в какой момент следует:

Прямого ответа вы в НК РФ не найдете. Рассмотрим возможные варианты на таком примере. 1 ноября 2014 г. физлицо предоставило организации заем 100 000 руб. на 3 месяца (то есть срок возврата - 31.01.2015) под 18% годовых с ежемесячными начислением и капитализацией процентов. По договору организация на конец каждого месяца начисляет и присоединяет к телу займа 1,5% (18% / 12 мес.). За ноябрь начислили проценты в сумме 1500 руб. Считать ли в этот момент доход в сумме 1500 руб. уже полученным физлицом, отправлять ли в бюджет НДФЛ?

Доход у физлица возникает в момент начисления процентов за каждый месяц и прибавления их к сумме основного долга, поэтому нужно исчислить с них НДФЛ. Но при капитализации процентов организация живых денег в их сумме физлицу не передает. Следовательно, и удерживать НДФЛ не из чего.

Поэтому нужно дождаться выплаты любого дохода (в том числе и не по договору займа) этому физлицу и из этого дохода удержать и заплатить в бюджет НДФЛ, исчисленный ранее с капитализированных проценто впп. 4 , 6 ст. 226 НК РФ . А если выплат до конца года не было или их не хватило для удержания НДФЛ со всех прибавленных к телу займа в течение года процентов, нужно сообщить ИФНС о сумме дохода и о невозможности удержать НДФЛп. 5 ст. 226 НК РФ . То есть не позднее 31 января сдать на физлицо справку 2-НДФЛ.

В нашем примере в базу по НДФЛ за 2014 г. должны войти начисленные и прибавленные к телу займа за этот год проценты за ноябрь и декабрь, а в базу за 2015 г. - проценты за январь.

Обоснование. Подписав договор с условием капитализации процентов, стороны таким образом определили порядок выплаты процентов заимодавцу через их прибавление к сумме займа.

Этой позиции, как мы выяснили, сейчас придерживаются в Минфине.

Советник государственной гражданской службы РФ 1 класса

“ В момент, когда проценты за очередной месяц начисляются и прибавляются к сумме основного долга, возникает экономическая выгода физлица-заимодавца в виде прибавки к сумме основного долга организации перед ним и, соответственно, его дохо дст. 41 НК РФ , подлежащий обложению НДФЛ по ставке 13%. Поэтому дата фактического получения дохода физлицом-заимодавцем определяется как день начисления и капитализации проценто вподп. 1 п. 1 ст. 223 НК РФ . И если проценты начисляются и капитализируются ежемесячно, организация-заемщик, как налоговый агент, должна на конец каждого месяца в течение срока, на который предоставлен заем, удерживать за счет любых денежных средств, выплачиваемых физическому лицу, и не позднее следующего дняп. 6 ст. 226 НК РФ перечислять в бюджет НДФЛ с процентов, начисленных за этот месяц. Если выплат до конца года не было или их не хватило для удержания НДФЛ со всех начисленных в течение года процентов, нужно сообщить ИФНС о невозможности удержать НДФЛп. 5 ст. 226 НК РФ ” .

Заметим, что Минфин и раньше указывал, что датой фактического получения дохода является дата капитализации проценто вПисьмо Минфина от 03.03.2009 № 03-04-06-01/45 . Но не пояснял, в какой момент и из каких сумм налоговому агенту следует удержать НДФЛ.

К основному долгу прибавляется вся сумма начисленных за каждый месяц процентов без уменьшения ее на сумму НДФЛ. Но сам НДФЛ с процентов исчисляется каждый месяц при их начислении.

Для нашего примера расчет будет таким.

| Показатель | На конец ноября | На конец декабря | На конец января | Итого |

| Сумма начисленных за истекший месяц процентов, руб. | 1500,00 (100 000 руб. х 1,5%) |

1522,50 (101 500 руб. х 1,5%) |

1545,34 (103 022,50 руб. х 1,5%) |

4567,84 |

| 101 500,00 (100 000 руб. + 1500 руб.) |

103 022,50 (101 500 руб. + 1522,5 руб.) |

- | - | |

| Исчисленный с процентов НДФЛ, руб. | 195,00 (1500 руб. х 13%) |

198,00 (1522,50 руб. х 13%) |

201,00 (1545,34 руб. х 13%) |

594,00 |

| Сумма, которую организация должна заимодавцу на дату истечения срока займа (до удержания НДФЛ), руб. | 104 567,84 (103 022,50 руб. + 1545,34 руб.) |

|||

| Подлежащая выплате заимодавцу сумма после удержания НДФЛ, руб.* | 103 973,84 (104 567,84 руб. – 594 руб.) |

|||

* Предполагается, что НДФЛ с процентов, начисленных за ноябрь и декабрь, удержан:

Если же организация сдаст сведения о невозможности удержать налог в январе, то есть до перечисления денег в погашение долга по договору займа, то подлежащая выплате физлицу сумма в нашем примере будет иной: 104 366,84 руб. (104 567,84 руб. – 201 руб.), так как из нее будет удержан и перечислен в бюджет только НДФЛ с процентов за январь. А в сданной справке 2-НДФЛ будет указан доход в сумме процентов за ноябрь и декабрь 2014 г. - 3022,50 руб. (1500 руб. + 1522,50 руб.) - и исчисленный с него и неудержанный НДФЛ 393 руб. (195 руб. + 198 руб.). Эту сумму НДФЛ физлицо должно будет заплатить в бюджет самостоятельно.

Большой недостаток этого способа - дополнительная нагрузка для физлица, которое предоставило вашей организации заем. Если заимодавец не получает от вас иных доходов, из которых можно было бы удержать налог, то должен будет по окончании каждого года из тех, на которые приходится срок пользования займом, сдавать декларацию и самостоятельно платить сумму НДФЛ в бюдже тп. 1 ст. 229 , подп. 4 п. 1 , пп. 2- 4 ст. 228 НК РФ . Поэтому, если вы остановитесь на этом варианте, лучше еще на стадии заключения договора уведомить физлицо о такой перспективе.

Если физлицо предпочитает, чтобы НДФЛ удерживал и платил налоговый агент, предложите ему изменить условия договора так. Организация-заемщик ежемесячно выплачивает ему часть начисленных за каждый месяц процентов - достаточную для удержания всего исчисленного с них НДФЛ (напомним, удерживаемый налог не может превышать половину выплат ып. 4 ст. 226 НК РФ ), а капитализирует только оставшуюся после этого часть процентов. Общий доход заимодавца по такому займу будет меньше, чем в случае, когда капитализируется вся сумма процентов.

НДФЛ со всех начисленных за срок пользования займом процентов следует удержать и перечислить в бюджет только в момент выплаты организацией-заемщиком денег по договору займа заимодавцу. Только тогда у физлица возникает доход в виде процентов и происходит его выплата налоговым агенто мподп. 1 п. 1 ст. 223 НК РФ . В нашем примере это 31.01.2015 - день перечисления (выдачи) организацией денег физлицу-заимодавцу.

Обоснование. По ГК РФ суммой займа является та сумма, которую заимодавец фактически передал в собственность заимодавцу. Заемщик обязан вернуть именно эту сумм уп. 1 ст. 807 , п. 1 ст. 810 ГК РФ и выплатить проценты в порядке и в размере, предусмотренных договоро мп. 1 ст. 809 ГК РФ . То есть в нашем случае все, что возвращается заимодавцу сверх переданной им суммы, - это проценты.

Поэтому при капитализации процентов они не превращаются в заем, а прибавляются к нему только в целях расчета последующих процентов. То есть капитализация - это всего лишь способ расчета величины таких процентов за пользование займом, которые подлежат выплате заимодавцу на дату, установленную для его возврата. До этого дня деньги в сумме начисляемых процентов остаются у заемщика и доступа к ним у физлица нет.

Еще один аргумент - установленный порядок исчисления НДФЛ с дохода в виде материальной выгоды от экономии на процентах для случаев, когда заемщиком является само физлицо и проценты по займу установлены ниже 2/3 ставки рефинансировани яподп. 1 п. 1 , подп. 1 п. 2 ст. 212 НК РФ . Так вот, доход этот, хоть и является «виртуальным», все равно привязан к выплате денег: момент его получения физлицом - не начисление процентов по займу на конец месяца, а уплата суммы проценто вподп. 3 п. 1 ст. 223 НК РФ . Раз так, то можно утверждать, что и в нашем случае до выплаты денег физлицу-заимодавцу доход у него в целях НДФЛ не является полученным.

Расчет процентов и суммы долга. В целях расчета процентов к телу займа прибавляется полная сумма процентов без уменьшения ее на сумму НДФЛ. Расчет процентов, увеличения основного долга и НДФЛ аналогичен тому, который приведен в варианте 1. Разница только в моменте исчисления НДФЛ и уплаты его в бюджет - это нужно делать один раз при погашении долга перед заимодавцем. Также при следовании варианту 2 не нужно, в отличие от варианта 1, уведомлять инспекцию о невозможности удержать НДФЛ.

Физлицу не придется сдавать декларацию и самому перечислять в бюджет НДФЛ.

Годится, только если вы готовы спорить с налоговиками. Чтобы уменьшить вероятность спора, четко укажите в договоре, что:

Как и в варианте 1, доход в виде процентов возникает у физлица уже в момент их начисления и, соответственно, капитализации (прибавления к основному долгу). Но, в отличие от варианта 1, на конец каждого месяца в течение всего срока, на который получен заем, нужно удерживать и перечислять в бюджет НДФЛ с процентов за этот месяц.

Обоснование. Налоговики на местах иногда рассматривают капитализацию как предоставление новых траншей займа в счет выплаты процентов. То есть считают, что по условиям договора на конец каждого месяца у заемщика возникает обязательство по выплате начисленных за этот месяц процентов, а у заимодавца - обязательство предоставить новый транш займа. И происходит изначально заложенный в договоре займа зачет этих взаимных требований. В результате такого зачета проценты считаются выплаченными физлицу, а новый транш - полученным. Отсюда и необходимость удержать из суммы процентов и перечислить в бюджет НДФЛподп. 1 п. 1 ст. 223 НК РФ , несмотря на то что живых денег организация не выплачивает.

Однако зачета тут быть не может. Договор займа считается заключенным только с момента передачи денег и только на переданную сумм уп. 1 ст. 807 ГК РФ . Но никаких денег заимодавец в момент капитализации процентов организации не передает. Поэтому в части нового займа договор не заключен. Следовательно, и зачитывать нечего. Кроме того, зачет требования возможен, если срок его исполнения наступи лст. 410 ГК РФ . А раз договор на новую сумму не заключен, то и требования предоставить эту сумму в заем не возникает.

Расчет процентов и суммы долга. При следовании этому варианту к основному долгу прибавляется сумма начисленных за месяц процентов за минусом НДФЛ (в нашем примере на конец ноября к сумме долга будет прибавлено 1305 руб. (1500 руб. – 1500 руб. х 13%)). Ведь НДФЛ организация должна перечислить в бюджет, а значит, физлицо может распоряжаться только суммой процентов за вычетом НДФЛ.

Соответственно, основная сумма долга и последующие проценты на нее в этом случае будут расти медленнее, чем в вариантах 1 и 2. За счет этого общая сумма процентов по займу будет несколько меньше, соответственно, и бюджет по сравнению с вариантом 1 получит несколько меньше НДФЛ (правда, раньше). Для нашего примера расчет будет таким.

| Показатель | На конец ноября | На конец декабря | На конец января | Итого |

| Сумма начисленных за месяц процентов, руб. | 1500 (100 000 руб. х 1,5%) |

1519,58 (101 305 руб. х 1,5%) |

1539,40 (102 626,58 руб. х 1,5%) |

4558,98 |

| Исчисленный и подлежащий уплате с процентов НДФЛ, руб. | 195 (1500 руб. х 13%) |

198,00 (1519,58 руб. х 13%) |

200,00 (1539,40 руб. х 13%) |

593,00 |

| Сумма процентов, прибавляемая к основному долгу, руб. | 1305 (1500 руб. – 195 руб.) |

1321,58 (1519,58 руб. – 198 руб.) |

1339,40 (1539,40 руб. – 200 руб.) |

3965,98 |

| Сумма основного долга по займу, на которую в дальнейшем начисляются проценты, руб. | 101 305 (100 000 руб. + 1305 руб.) |

102 626,58 (101 305 руб. + 1321,58 руб.) |

- | - |

| Сумма, которую организация должна заимодавцу на дату истечения срока займа (равна сумме, подлежащей выплате заимодавцу), руб. | 103 965,98 (102 626,58 руб. + 1339,40 руб.) |

|||

Этот вариант удобен и для организации, и для такого физлица, которому организация больше не выплачивает никаких доходов, поскольку сразу происходит расчет с бюджетом.

При значительной сумме займа и большом сроке пользования им этот вариант выгоден организации, так как ее затраты на уплату процентов здесь меньше, чем в вариантах 1 и 2.

Как мы показали, этот вариант не имеет твердого правового основания. Из-за этого существует риск, что инспекция расценит его как уплату налога за счет средств налогового агента. А это запрещен оп. 9 ст. 226 НК РФ , и такой НДФЛ не считается уплаченным со всеми последствиями.

Идеального варианта нет. В одних случаях недовольным может оказаться заимодавец, а в других - налоговики, которые предъявят претензии.

Есть способ уйти от проблемы с НДФЛ. Покажем, как это сделать.

Не забывайте, что на УСНО уплаченные проценты до 2015 г. принимались в расходы только в пределах норм, установленных для налога на прибыл ьп. 2 ст. 346.16 , ст. 269 НК РФ (ред., действ. до 01.01.2015) . По большинству займов нормирование процентов и на общем, и на упрощенном режимах с 01.01.2015 отменен оподп. «б» п. 17 ст. 3 , п. 2 ст. 6 Закона от 28.12.2013 № 420-ФЗ .

Нужно изменить условия договора - установить в договоре, что проценты рассчитываются за каждый месяц, но к основному долгу не прибавляются и подлежат выплате только на дату срока его возврата. Тогда налоговый доход у физлица возникнет только в момент выплаты ему суммы проценто вподп. 1 п. 1 ст. 223 НК РФ и только в этот момент нужно будет начислить, удержать и отправить в бюджет НДФЛ. Чтобы доход по займу из-за такого изменения не уменьшился, придется немного увеличить ставку процента. Покажем, как это можно сделать, на примере варианта 1, когда к телу займа ежемесячно прибавляется вся сумма начисленных процентов без уменьшения ее на НДФЛ.

/ условие / Возьмем условия примера, который мы рассматривали выше.

/ решение / Как видим, по истечении 3 месяцев организация должна заимодавцу сумму, которая на 4567,84 руб. (104 567,84 руб. – 100 000 руб.) больше полученной в качестве займа.

Разделим эту сумму на 3 месяца и получим, что за каждый месяц должно быть начислено 1522,62 руб., что соответствует 18,27144% годовых ((15,2262 руб. / 100 000 руб.) х 100% х 12 мес.).

Следовательно, условия договора следует изменить так.

Заем 100 000 руб. предоставляется на 3 месяца под 18,27144% годовых. Проценты рассчитываются ежемесячно по ставке 15,2262% (18,27144% / 12 мес.) от суммы займа и подлежат выплате заимодавцу только на дату наступления срока возврата займа. Расчет процентов и подлежащей возврату заимодавцу суммы выглядит так.

| Показатель | На конец 1-го месяца | На конец 2-го месяца | На конец 3-го месяца |

| Сумма рассчитанных за истекший месяц процентов, руб. | 1522,62 (100 000 руб. х 1,52262%) |

1522,62 (100 000 руб. х 1,52262%) |

1522,62 (100 000 руб. х 1,52262%) |

| Задолженность перед заимодавцем по процентам, руб. | Нет | Нет | 4567,86 (1522,70 руб. х 3 мес.) |

| Сумма основного долга по займу, на которую в дальнейшем начисляются проценты, руб. | 100 000,00 | 100 000,00 | 100 000,00 |

| Сумма, которую организация должна заимодавцу на дату истечения срока займа, руб. | 104 567,86 (100 000 руб. + 4567,86 руб.) |

||

| Подлежащий удержанию с процентов и уплате в бюджет НДФЛ, руб. | 594,00 (4567,86 руб. х 13%) |

||

| Подлежащая выплате заимодавцу сумма после удержания НДФЛ, руб. | 103 973,86 (104 567,86 руб. – 594 руб.) |

||

На дату возврата денег заемщику НДФЛ из этой суммы следует исчислить, удержать и уплатить в бюдже табз. 1 п. 6 ст. 226 НК РФ . Как видим, сумма, которую вы должны выплатить заимодавцу после удержания НДФЛ, почти совпадает с той, которая получалась по изначальным условиям договора.

“ Заемщик на УСНО проценты, ежемесячно прибавляемые к сумме основного долга, должен учитывать в расходах в момент фактической выплаты денег заимодавцу. Ведь расходы в виде уплаты процентов за пользование заемными средствами признаются в момент погашения задолженности путем списания денег с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашени яподп. 1 п. 2 ст. 346.17 НК РФ ” .

Есть судебное решение в пользу компании на упрощенке, которая проценты по подобным займам учитывала в расходах уже на дату их капитализации, не дожидаясь выплаты денег заимодавц уПостановление ФАС ДВО от 06.10.2010 № Ф03-6908/2010 . В заключенных этой компанией договорах было сказано, что ее обязательство по выплате процентов за пользование денежными средствами прекращается в момент капитализации процентов. А оплатой расходов на УСНО считается прекращение обязательства перед контрагентом, которое непосредственно связано с оказанием услуг иабз. 1 , подп. 1 п. 2 ст. 346.17 НК РФ . Но это решение суда - единичное, и оно же показывает, что следование этому подходу может привести к спору с налоговиками.

Если вы погашаете не весь долг, а только его часть, то возникает вопрос: можно ли в результате считать для целей УСНО уплаченной всю сумму начисленных к этому времени процентов? Можно, но важно правильно составить платежку (РКО, если вы выдаете деньги наличными).

“ Для признания в расходах суммы начисленных и капитализированных за время пользования займом процентов не имеет значения, как она уплачена - в составе основного долга или отдельно. При частичном погашении займа в платежном документе должна быть выделена сумма уплачиваемых процентов. Эта выделенная сумма и включается в расход ы” .

КОСОЛАПОВ Александр Ильич

Минфин России

В бухучете начисляемые по займу проценты отражаются на том же счете, что и тело займа (67 или 66 в зависимости от срока), но обособленн оп. 4 ПБУ 15/2008 (для них обычно открывают отдельный субсчет либо аналитический счет «Расчеты по процентам по займу»). И у бухгалтеров возникает вопрос: нужно ли в момент прибавления начисленных процентов к основному долгу переносить их сумму с «процентного» субсчета на субсчет, на котором отражается тело займа? Не нужно, ведь, как мы уже сказали, проценты при их капитализации в заем не превращаются, и вернуть вы обязаны ту же сумму займа, что получили, плюс проценты. Поэтому тело займа в учете должно оставаться в неизменной сумме.

В.М. Акимова,

государственный советник налоговой службы III ранга

1. Общие положения

Согласно ст. 807 Гражданского кодекса Российской Федерации (ГК РФ) предоставление займа - это передача займодавцем заемщику в собственность денег или других вещей, определенных родовыми признаками, с условием возврата заемщиком суммы займа или равного количества других полученных им вещей того же рода и качества на основании заключенного между участниками сделки договора.

Статья 807 ГК РФ также допускает, что на территории Российской Федерации предметом договора займа могут быть иностранная валюта и валютные ценности, но при этом должны соблюдаться правила ст. 140, 141 и 317 ГК РФ.

Договоры займа, как правило, оформляются в письменной форме. Если займодавцем является юридическое лицо, договор займа оформляется только в письменной форме независимо от суммы.

Договор займа между физическими лицами должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законом минимальный размер оплаты труда.

В подтверждение договора займа и его условий могут быть представлены расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

2. Налогообложение доходов, полученных по договору займа

2.1. Общие положения

Согласно ст. 210 Налогового кодекса Российской Федерации (НК РФ) физические лица могут получать доходы в различных формах - денежной и натуральной, в виде материальной выгоды, и эти доходы подлежат обложению налогом на доходы физических лиц (НДФЛ).

По договору займа физическое лицо может получить доходы, подлежащие обложению НДФЛ в случае, если оно выступает как в качестве заемщика, так и в качестве займодавца. Обложение НДФЛ доходов зависит и от того, какие условия между займодавцем и заемщиком устанавливаются в договоре или ином документе, подтверждающем получение займа, а также результаты исполнения заемщиком договора.

Если заемщиком является физическое лицо, то у него возникает доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами, определяемой в соответствии со ст. 212 НК РФ. В случае погашения долга заемщика или же уплаты за него процентов займодавцем или другим лицом доходом признается сумма погашенного этими лицами займа и сумма уплаченных за него процентов.

Если физическое лицо является займодавцем, возникает доход в виде процентов, полученных по договору займа. При этом сумма возвращенного займа доходом займодавца не является.

По договору займа физическое лицо может получить заем как с уплатой процентов за пользование заемными средствами, так и без внесения такой платы.

2.2. Определение налоговой базы и суммы налога в отношении дохода в виде материальной выгоды

Согласно подпункту 1 п. 1 ст. 212 НК РФ доходом в виде материальной выгоды является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций или индивидуальных предпринимателей. Для целей налогообложения при получении дохода в виде материальной выгоды налоговая база определяется:

По рублевым займам - как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной Банком России на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

По валютным займам - как превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, исчисленной исходя из 9 % годовых, над суммой процентов, исчисленной исходя из условий договора.

При этом для определения налоговой базы по заемному договору материальная выгода устанавливается, если заемные средства получены физическим лицом от организаций и индивидуальных предпринимателей. Если же заем получен физическим лицом от физических лиц, не являющихся индивидуальными предпринимателями, то материальная выгода не определяется.

Для расчета суммы материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными средствами, используются несколько показателей:

Процентная ставка исходя из условий договора;

Расчетная процентная ставка, которая по рублевым займам определяется исходя из трех четвертых действующей ставки рефинансирования Банка России на дату уплаты процентов;

Расчетная процентная ставка, которая по валютным займам определяется исходя из 9% годовых;

Количество дней пользования заемными средствами;

Количество календарных дней в налоговом периоде.

Для определения налоговой базы читателям журнала следует иметь в виду следующее:

Согласно ст. 223 НК РФ датой фактического получения дохода в виде материальной выгоды является день уплаты процентов по полученным заемным средствам;

До 1 января 2008 года в ст. 212 НК РФ содержалась норма, которая предусматривала проведение расчета материальной выгоды от экономии на процентах за пользование рублевыми займами с учетом трех четвертых ставки рефинансирования Банка России, установленной на дату получения вышеуказанных заемных средств;

С 1 января 2008 года в связи с новыми правилами, установленными Федеральным законом от 24.07.2007 N 216-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации", расчет материальной выгоды производится исходя из трех четвертых ставки рефинансирования Банка России на дату фактического получения дохода.

Сумма НДФЛ исчисляется одновременно с расчетом материальной выгоды. При этом в отношении материальной выгоды, полученной от экономии за пользование заемными средствами физическим лицом, являющимся налоговым резидентом Российской Федерации, ставка НДФЛ применяется в размере 35% (п. 2 ст. 224 НК РФ). Материальная выгода, полученная от экономии за пользование заемными средствами физическим лицом, не являющимся налоговым резидентом Российской Федерации, облагается НДФЛ по ставке в размере 30% (п. 3 ст. 224 НК РФ).

2.3. Налогообложение доходов по договору займа с уплатой процентов

В соответствии с п. 2 ст. 212 и подпунктом 3 п. 1 ст. 223 НК РФ если по договору займа предусмотрена уплата процентов, то материальная выгода от экономии на процентах за пользование заемными средствами определяется на день уплаты процентов по полученным заемным средствам. Так, п. 2 ст. 212 НК РФ предусматривает, что для расчета материальной выгоды принимаются три четвертых ставки рефинансирования Банка России, установленной на дату получения дохода, а согласно подпункту 3 п. 1 ст. 223 НК РФ датой получения дохода считается день уплаты процентов.

Пример 1.

9 января 2008 года от организации по месту своей работы работник, являющийся налоговым резидентом Российской Федерации, получил заем в сумме 200 000 руб. на три месяца из расчета 5% годовых. Условиями договора предусмотрено, что уплата процентов и возврат займа производятся одновременно не позднее 9 апреля 2008 года. Ставка рефинансирования Банка России, установленная на дату фактического получения дохода, то есть на день уплаты процентов по займу, составила 10,25% годовых.

9 апреля 2008 года материальная выгода за период пользования займом определяется с учетом следующих данных:

- сумма займа - 200 000 руб.;

- количество дней пользования займом - 92 дн.;

Сумма уплаченных работником процентов по договору займа составила 2513,66 руб. (200 000 руб. х 5% : 366 дн. х 92 дн.). При этом сумма процентной платы за этот период с учетом трех четвертых ставки рефинансирования Банка России на дату получения дохода в виде материальной выгоды составила 3866,01 руб. (200 000 руб. х 7,69% : 366 дн. х 92 дн.).

Таким образом, работником получена материальная выгода в размере 1352,35 руб. (3866,01 руб. - 2513,66 руб.). НДФЛ исчислен с полученной суммы материальной выгоды по налоговой ставке 35% и составил 473 руб. (1352,35 руб. х 35%).

Если же договор займа был заключен до 1 января 2008 года и действует, например, в течение двух налоговых периодов 2007-2008 годов, то материальная выгода и сумма НДФЛ устанавливаются отдельно за каждый налоговый период с учетом положений как ранее действующей редакции - в части материальной выгоды за 2007 год, так и новой редакции ст. 212 НК РФ - в части материальной выгоды за 2008 год.

Пример 2.

1 ноября 2007 года организация выдала своему работнику, являющемуся налоговым резидентом Российской Федерации, заем в сумме 90 000 руб. на три месяца с уплатой процентов из расчета 5% годовых. Условиями договора предусмотрено, что погашение займа будет производиться ежемесячно равными частями одновременно с уплатой процентов не позднее 1-го числа. Возврат займа и уплата процентов произведены работником:

- 30 ноября 2007 года - уплачены проценты за период с 1 ноября по 30 ноября 2007 года, а также возвращена часть займа в сумме 30 000 руб.;

- 29 декабря 2007 года - уплачены проценты за период с 1 декабря по 31 декабря 2007 года и возвращен остаток займа в сумме 30 000 руб.;

- 31 января 2008 года - уплачены проценты за период с 1 января по 1 февраля 2008 года и возвращен остаток займа в сумме 30 000 руб.

В этом случае полученная материальная выгода и сумма налога должны определяться бухгалтерией организации ежемесячно.

В 2007 году материальная выгода по договору займа рассчитывалась исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа. Предположим, что ставка рефинансирования на день выдачи займа составила 10%.

За период с 1 ноября по 30 ноября 2007 года

- сумма займа - 90 000 руб.;

- количество дней пользования займом - 30 дн.;

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 369,86 руб. (90 000 руб. х 5% : 365 дн. х 30 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 554,79 руб. (90 000 руб. х 7,5% : 365 дн. х 30 дн.). Сумма материальной выгоды определена в размере 184,93 руб. (554,79 руб. - 369,86 руб.). НДФЛ исчислен с полученной суммы материальной выгоды по ставке 35% и составил 65 руб. (184,93 руб. х 35%).

За период с 1 декабря по 29 декабря 2007 года материальная выгода определялась с учетом следующих данных:

- сумма остатка займа - 60 000 руб.;

- количество календарных дней в 2007 году - 365 дн.;

- 3/4 ставки рефинансирования - 7,5% (10% х 3/4).

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 238,36 руб. (60 000 руб. х 5% : 365 дн. х 29 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 357,53 руб. (60 000 руб. х 7,5% : 365 дн. х 29 дн.).

За период с 30 декабря по 31 декабря 2007 года материальная выгода определялась с учетом следующих данных:

- количество дней пользования займом - 2 дн.;

- количество календарных дней в 2007 году - 365 дн.;

- 3/4 ставки рефинансирования - 7,5% (10% х 3/4).

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 8,22 руб. (30 000 руб. х 5% : 365 дн. х 2 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 12,33 руб. (30 000 руб. х 7,5% : 365 дн. х 2 дн.).

Таким образом, за период с 1 декабря по 31 декабря 2007 года материальная выгода составила 122,78 руб. [(357,53 руб. - 238,86 руб.) + (12,33 руб. - 8,22 руб.)]. НДФЛ исчислен с полученной суммы материальной выгоды по ставке 35% и составил 43 руб. (122,78 руб. х 35%).

В 2008 году материальная выгода по договору займа уже рассчитывается с учетом трех четвертых ставки рефинансирования Банка России на дату уплаты процентов. Предположим, что ставка рефинансирования Банка России на 31 января 2008 года не изменялась и действовала также в размере 10 % годовых. Материальная выгода определяется с учетом следующих данных:

- сумма остатка займа - 30 000 руб.;

- количество календарных дней в 2008 году - 366 дн.;

- 3/4 ставки рефинансирования - 7,5% (10% х 3/4).

Сумма уплаченных работником процентов по договору займа за вышеуказанный период составила 127,05 руб. (30 000 руб. х 5% : 366 дн. х 31 дн.), а сумма процентной платы исходя из трех четвертых ставки рефинансирования Банка России на дату получения займа - 190,57 руб. (30 000 руб. х 7,5% : 366 дн. х 31 дн.). Материальная выгода за вышеуказанный период определена в размере 63,52 руб. (190,57 руб. - 127,05 руб.). НДФЛ с полученной суммы материальной выгоды исчислен по ставке 35% и составил 22 руб. (63,52 руб. х 35%).

Таким образом, работником в 2007 году получен доход в виде материальной выгоды в сумме 307,71 руб., сумма исчисленного налога составила 108 руб. В 2008 году сумма материальной выгоды составила 63,52 руб., а сумма исчисленного налога - 22 руб.

2.4. Налогообложение доходов по договору займа без уплаты процентов

Материальная выгода должна определяться и в случае, если в договоре займа не преду-смотрена уплата процентов. Однако в ст. 212 НК РФ не содержится никаких пояснений относительно того, что именно является датой получения дохода.

Следует отметить, что положениями главы 23 НК РФ не установлено освобождение от налогообложения материальной выгоды, полученной от экономии на процентах за пользование заемными средствами по договору займа, не предусматривающему внесение заемщиком процентной платы.

Поэтому в таких случаях датой получения дохода от экономии на процентах за пользование заемными средствами можно считать:

День полного или частичного возврата займа;

День окончания действия договора;

Например, если условиями договора преду-смотрена дата ежемесячного возврата займа, то эта дата и будет считаться днем получения дохода в виде материальной выгоды.

Пример 3.

Физическое лицо, являющееся налоговым резидентом Российской Федерации, получило 11 января 2008 года заем в размере 60 000 руб. от организации, в которой оно работает по трудовому договору. Условиями договора предусмотрено, что заем предоставляется этому лицу на три месяца без уплаты процентов. Погашение займа должно производиться равными долями ежемесячно 11-го числа начиная с 11 февраля 2008 года. Заем погашался 11 февраля, 11 марта и 11 апреля 2008 года по 20 000 руб.

Предположим, что на каждую дату погашения работником займа ставка рефинансирования Банка России составляла 10,25%.

В данном случае материальная выгода должна определяться ежемесячно. Сумма материальной выгоды исчисляется исходя из трех четвертых ставки рефинансирования Банка России на дату возврата займа. Согласно ст. 224 НК РФ сумма НДФЛ в отношении материальной выгоды исчисляется по ставке 35%, поскольку данный налогоплательщик является налоговым резидентом Российской Федерации.

11 февраля 2008 года

- сумма займа - 60 000 руб;

- количество дней пользования займом - 32 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Материальная выгода с за период с 11 января по 11 февраля 2008 года составила 403,41 руб. (60 000 руб х 7,69% : 366 дн. х 32 дн.). Сумма налога составила 141 руб. (403, 41 руб. х 35%).

11 марта 2008 года материальная выгода определялась исходя из следующих данных:

- сумма остатка займа - 40 000 руб.;

- количество дней пользования займом - 29 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Материальная выгода за период с 12 февраля по 11 марта 2008 года составила 243,73 руб. (40 000 руб. х 7,69% : 366 дн. х 29 дн.). Сумма НДФЛ составила 85 руб. (243, 73 руб. х 35%).

11 апреля 2008 года материальная выгода определялась исходя из следующих данных:

- сумма остатка займа - 20 000 руб.;

- количество дней пользования займом - 31 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Материальная выгода с за период с 12 марта по 11 апреля 2008 года составила 130,27 руб. (20 000 руб. х 7,69% : 366 дн. х 31 дн.). Сумма НДФЛ составила 46 руб. (130, 27 руб. х 35%).

Таким образом, за период с 11 января по 11 апреля 2008 года общая сумма материальной выгоды составила 777, 41 руб., а общая сумма НДФЛ - 272 руб.

Если по условиям договора погашение беспроцентного займа осуществляется в один день, то этот день и должен рассматриваться как день получения дохода в виде материальной выгоды от экономии на процентах за пользование заемными средствами.

Пример 4.

9 февраля 2008 года организация выдала работнику, который является налоговым резидентом Российской Федерации, беспроцентный заем в размере 100 000 руб. на два месяца. Условиями договора предусмотрено, что погашение займа осуществляется 31 марта 2008 года. Ставка рефинансирования Банка России составила на эту дату 10,25%.

Материальная выгода и сумма НДФЛ за период с 9 февраля по 31 марта 2008 года определялись 31 марта 2008 года.

Для расчета материальной выгоды применяются следующие данные:

- сумма полученного займа - 100 000 руб.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Сумма материальной выгоды составила 1260,66 руб. (100 000 руб. х 7,69% : 366 дн. х 60 дн.). Сумма НДФЛ, рассчитанная по ставке 35%, равна 441 руб. (1260,66 руб. х 35%).

Если же беспроцентный заем получен физическим лицом на несколько лет и по условиям договора он должен быть возвращен полностью одновременно с датой окончания действия договора, то материальная выгода должна определяться ежегодно по состоянию на 31 декабря за каждый налоговый период, а за тот налоговый период, когда возвращается заем, - на дату возврата займа.

Пример 5.

9 февраля 2008 года организация выдала работнику, который является налоговым резидентом Российской Федерации, беспроцентный заем в размере 200 000 руб. Условиями договора предусмотрено, что погашение займа осуществляется 31 декабря 2009 года. Ставка рефинансирования Банка России составила на 31 декабря 2008 года 12% годовых, а на 31 декабря 2009 года - 15% годовых (условно).

В 2008 году материальная выгода определяется 31 декабря за период с 9 февраля по 31 декабря 2008 года. Для расчета материальной выгоды применяются следующие данные:

- сумма полученного займа - 200 000 руб.;

- количество дней пользования займом - 327 дн.;

- количество календарных дней в году - 366 дн.;

- 3/4 ставки рефинансирования - 9% (12% х 3/4).

Сумма материальной выгоды составила 16 081,97 руб. (200 000 руб. х 9% : 366 дн. х 327 дн.). Сумма НДФЛ рассчитывается по ставке 35% и равна 5629 руб. (16 081,97 руб. х 35%).

В 2009 году за период с 1 января по 31 декабря материальная выгода определяется соответственно один раз - в день возврата займа, который является днем окончания действия договора займа. Для расчета материальной выгоды применяются следующие данные:

- сумма непогашенного займа - 200 000 руб.;

- количество дней пользования займом - 365 дн.;

- количество календарных дней в году - 365 дн.;

- 3/4 ставки рефинансирования - 11,25% (15% х 3/4).

Сумма материальной выгоды составит 22 500 руб. (200 000 руб. х 11,25% : 365 дн. х 365 дн.). Сумма налога рассчитывается по ставке 35% и равна 7875 руб. (22 500 руб. х 35%).

2.5. Налогообложение при предоставлении займа нерезиденту

Если заем предоставляется физическому лицу, не являющемуся налоговым резидентом Российской Федерации, то материальная выгода определяется в том же порядке, что и материальная выгода, полученная физическим лицом, являющимся налоговым резидентом Российской Федерации.

Пример 6.

1 февраля 2008 года организация выдала работнику, который не является налоговым резидентом Российской Федерации, беспроцентный заем в размере 20 000 руб. на два месяца. Условиями договора предусмотрено, что погашение займа должно было быть осуществлено 31 марта 2008 года. Заем возвращен работником 31 марта 2008 года. Ставка рефинансирования Банка России на эту дату составила 10,25%.

Материальная выгода и сумма НДФЛ определялись 31 марта 2008 года за период с 1 февраля по 31 марта 2008 года.

Для расчета материальной выгоды применялись следующие данные:

- сумма предоставленного займа - 20 000 руб.;

- количество дней пользования займом - 60 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Сумма материальной выгоды составила 252,13 руб. (20 000 руб. х 7,69% : 366 дн. х 60 дн.). Поскольку работник не является налоговым резидентом Российской Федерации, то сумма НДФЛ рассчитывалась по ставке 30% и составила 76 руб. (252,13 руб. х 30%).

2.6. Определение налоговой базы и суммы налога в отношении других доходов по полученным займам

Если уплата процентов либо погашение займа за физическое лицо, получившее заем, осуществляется за счет средств займодавца или иных лиц, то у заемщика, помимо материальной выгоды, образуется доход в натуральной форме, который определяется с учетом положений ст. 211 НК РФ.

Пример 7.

9 января 2008 года работник, являющийся налоговым резидентом Российской Федерации, получил в организации по месту работы заем в размере 200 000 руб. на три месяца из расчета 5% годовых. Условиями договора займа предусмотрено, что уплата процентов и возврат займа должны были производиться одновременно не позднее 9 апреля 2008 года. Ставка рефинансирования Банка России на дату уплаты процентов составила 10,25% годовых. Расчетная процентная ставка (три четвертых ставки рефинансирования Банка России) - 7,69%. Сумма процентов по договору займа должна была быть уплачена работником организации в сумме 2513,66 руб. (200 000 руб. х 5% : 366 дн. х 92 дн.).

Работник организации вернул заем 9 апреля 2008 года только в сумме 100 000 руб. без уплаты процентов. В этот же день он подал заявление на имя руководителя организации о списании с него непогашенной суммы займа и процентной платы в связи с тяжелым материальным положением в семье. По решению руководителя организации сумма займа и процентной платы погашена за счет прибыли организации. Бухгалтерией организации произведено погашение займа и процентов 9 апреля 2008 года.

Работник организации ежемесячно получает в организации заработок в размере 40 000 руб. Заработная плата выплачивается этому работнику ежемесячно 5-го числа.

В данном случае физическое лицо получило доходы в виде:

- материальной выгоды от экономии на процентах за пользование заемными средствами;

- погашенной за счет средств организации процентной платы и суммы займа;

- суммы заработка.

При этом НДФЛ с материальной выгоды исчисляется по ставке 35%, а налог с заработка, суммы погашенных за счет средств организации процентов и займа - по ставке 13%.

Рассчитаем налоговую базу и сумму НДФЛ в отношении материальной выгоды.

Сумма процентной платы за период с 9 января по 9 апреля 2008 года исходя из трех четвертых ставки рефинансирования Банка России на дату получения дохода в виде материальной выгоды составила 3866,01 руб. (200 000 руб. х 7,69% : 366 дн. х 92 дн.).

Таким образом, работником получена по договору займа материальная выгода в размере 1352,35 руб. (3866,01 руб. - 2513,66 руб.). НДФЛ исчислен с полученной суммы материальной выгоды по ставке 35% и составил 473 руб. (1352,35 руб. х 35%). Материальная выгода считается доходом, полученным в апреле 2008 года.

Теперь определяем налоговую базу в отношении доходов, облагаемых по ставке 13%. В январе, феврале и марте 2008 года доход работника составил 120 000 руб. (40 000 руб. х 3 мес.). С этого дохода исчислен и удержан НДФЛ в сумме 15 600 руб. В апреле 2008 года доход работника составил 142 513, 66 руб., в том числе заработная плата - 40 000 руб.; сумма погашенной процентной платы - 2513,66 руб.; сумма погашенного займа - 100 000 руб. С начала 2008 года общий доход работника, подлежащего налогообложению по ставке 13%, составил 262 513,66 руб., а сумма НДФЛ - 34 127 руб.

При выплате работнику 5 мая 2008 года заработной платы за апрель 2008 года бухгалтерия организации должна была удержать НДФЛ:

- в сумме 18 527 руб. (34 127 руб. - 15 600 руб.) - с дохода, облагаемого НДФЛ по ставке 13%;

- в сумме 473 руб. - с дохода в виде материальной выгоды.

НДФЛ должен быть удержан полностью, поскольку его сумма составляет менее 50% от выплачиваемого дохода (п. 4 ст. 226 НК РФ). Таким образом, работник получил 5 мая 2008 года заработную плату в размере 21 000 руб. уже за вычетом суммы НДФЛ.

3. Налогообложение займодавца - физического лица

В зависимости от условий договора у займодавца - физического лица может возникнуть доход, подлежащий обложению НДФЛ. Например, по условиям договора он получает процентную плату в рублях или в валюте за предоставленные им заемные средства. В таком случае его доходом является полученная процентная плата. При этом неважно, кто является заемщиком - организация или физическое лицо.

Согласно подпункту 1 п. 1 ст. 223 НК РФ датой фактического получения дохода в виде процентной платы считается день выплаты такого дохода физическому лицу; сумма возвращенного займа доходом займодавца не является.

Пример 8.

9 января 2008 года работник, являющийся налоговым резидентом Российской Федерации, предоставил организации по месту работы заем в размере 200 000 руб. на три месяца из расчета 5% годовых. Условиями договора займа предусмотрено, что уплата процентов и возврат займа производятся в рублях не позднее 9 апреля 2008 года. Заем полностью возвращен работнику 8 апреля 2008 года, и в этот же день ему выплачены проценты. В данной организации работник ежемесячно получает заработную плату 8-го числа в размере 35 000 руб.

Сумма процентов по договору займа составила 2486,34 руб. (200 000 руб. х 5% : 366 дн. х 91 дн.). Сумма процентной платы учитывается при определении налоговой базы, облагаемой НДФЛ по ставке 13%, за апрель 2008 года.

За апрель 2008 года работник получил доход в сумме 37 486,34 руб., в том числе:

Кроме вышеуказанных доходов, работник с начала года получил заработную плату в размере 105 000 руб. (35 000 руб. х 3 мес.).

НДФЛ должен был быть исчислен с учетом доходов, полученных работником с начала года, и составил 18 523,22 руб. (142 486,34 руб. х 13%). За январь - март 2008 года с работника был уже удержан НДФЛ в сумме 13 650 руб. При выплате заработной платы за апрель с данного работника должен был быть удержан НДФЛ в сумме 4873,22 руб.

4. Исчисление и уплата НДФЛ

4.1. Общие положения

В главе 23 НК РФ установлены два способа уплаты НДФЛ, в случае если:

Исчисление и удержание НДФЛ с выплачиваемых физическому лицу доходов осуществляется источником выплаты таких доходов, то есть налоговым агентом;

Исчисление и уплата НДФЛ с полученных доходов физическим лицом осуществляются самостоятельно.

4.2. Исчисление и уплата НДФЛ налоговыми агентами

Особенности исчисления и удержания НДФЛ с доходов физических лиц, а также его уплата в бюджет установлены в ст. 226 НК РФ, согласно которой налоговыми агентами признаются российские организации, индивидуальные предприниматели, частнопрактикующие лица, а также обособленные подразделения иностранных организаций, от которых (в результате отношений с которыми) физическое лицо получило доходы. Налоговые агенты обязаны исчислять, удерживать и перечислять в бюджет сумму НДФЛ, рассчитанную с учетом особенностей, предусмотренных главой 23 НК РФ.

Налоговый агент исчисляет суммы НДФЛ и уплачивает их в бюджет в отношении всех доходов физического лица, источником которых он является, за исключением доходов, в отношении которых исчисление и уплата НДФЛ осуществляются в соответствии со ст. 214.1, 227 и 228 НК РФ.

Налоговые агенты исчисляют НДФЛ нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка в размере 13%, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма НДФЛ с доходов, к которым применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме такого дохода, начисленного физическому лицу.

В отношении доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, исчисление и уплата НДФЛ осуществляются налоговым агентом по ставке 30% (за исключением дивидендов, с которых налог исчисляется по ставке 15%) без предоставления налоговых вычетов, предусмотренных в ст. 218-221 НК РФ.

Налоговый агент удерживает у физического лица исчисленную сумму НДФЛ за счет любых денежных средств, выплачиваемых налоговым агентом этому лицу, при их фактической выплате. При этом удерживаемая сумма НДФЛ не может превышать 50% суммы выплаты.

Если удержать НДФЛ невозможно, то на основании п. 5 ст. 226 НК РФ налоговый агент обязан письменно сообщить об этом в налоговый орган в течение одного месяца с того момента, когда стало известно о невозможности удержать этот налог. Невозможностью удержания НДФЛ, в частности, считаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев.

Пример 9.

1 февраля 2008 года организация выдала работнику, который является налоговым резидентом Российской Федерации, беспроцентный заем в размере 100 000 руб. на два месяца. Условиями договора предусмотрено, что погашение займа должно было быть осуществлено не позднее 30 апреля 2008 года. Заем возвращен работником 30 апреля 2008 года. Ставка рефинансирования Банка России на эту дату составила 10,25%. В организации работникам ежемесячно выплачивается заработная плата 5-го числа. Данному работнику ежемесячная заработная плата установлена в размере 40 000 руб.

В апреле работник находился в отпуске без сохранения заработной платы и поэтому заработную плату за апрель не получил. С 1 мая 2008 года работник уволился. 5 мая ему была выплачена компенсация за неиспользованный отпуск в сумме 1500 руб.

Бухгалтерией организации с заработка, полученного работником за первые три месяца 2008 года, был исчислен и удержан НДФЛ по ставке 13% в сумме 15 600 руб.

В данном случае материальная выгода и сумма НДФЛ должны были быть определены 30 апреля 2008 года за период с 1 марта по 30 апреля 2008 года. Для расчета материальной выгоды применялись следующие данные:

- сумма заемных средств - 100 000 руб.;

- количество дней пользования займом - 90 дн.;

- количество календарных дней в 2008 году - 366 дн.;

- 3/4 ставки рефинансирования - 7,69% (10,25% х 3/4).

Сумма материальной выгоды составила 1890,98 руб. (100 000 руб. х 7,69% : 366 дн. х 90 дн.). Сумма НДФЛ исчислена по ставке 35% и равна 662 руб. (1890,98 руб. х 35%).

Компенсация за неиспользованный отпуск должна была быть учтена при определении налоговой базы, подлежащей обложению по ставке 13%, в мае 2008 года. Бухгалтерия организации определила сумму НДФЛ с учетом полученного с начала года заработка и компенсации за неиспользованный отпуск. Общая сумма дохода работника, облагаемого по ставке 13%, составила 121 500 руб. НДФЛ исчислен по ставке 13% в сумме 15 795 руб. (121 500 руб. х 13%). Ранее был удержан НДФЛ в сумме 15 600 руб.

Таким образом, при увольнении работника к выплате с компенсации за неиспользованный отпуск должен был быть удержан исчисленный налог:

- с материальной выгоды - в сумме 662 руб.;

- с компенсации - в сумме 195 руб.

Общая сумма причитающегося к удержанию НДФЛ составила 857 руб. Однако бухгалтерия организации вправе была удержать с этого работника НДФЛ не более 50% от выплаты, то есть не более 750 руб.

Если бы физическое лицо не представило заявление с просьбой об удержании НДФЛ в полной сумме при выплате ему компенсации, то сумма этого налога в размере 107 руб. бухгалтерией организации была бы передана на взыскание в налоговый орган, для чего оформляется Справка о доходах физического лица по форме 2-НДФЛ, утвержденной приказом ФНС России от 13.10.2006 N САЭ-3-04/706@. Это должно было быть выполнено не позднее 6 июня 2008 года.

Сумма исчисленного НДФЛ удерживается за счет любых доходов, выплачиваемых налоговым агентом физическому лицу. На основании п. 1 ст. 230 НК РФ налоговый агент обязан вести учет полученных от него физическим лицом доходов отдельно за каждый налоговый период в Налоговой карточке по форме 1-НДФЛ, форма которой утверждена приказом МНС России от 31.10.2003 N БГ-3-04/583. В ней производится расчет налоговой базы, отражаются суммы исчисленного и удержанного НДФЛ, а также налоговые вычеты.

Обязанность физического лица по уплате НДФЛ считается исполненной со дня удержания налоговым агентом исчисленной суммы налога. Уплата НДФЛ за счет средств налогового агента или другого лица не допускается. Налоговый агент не может передавать свои полномочия другим лицам.

Налоговый агент перечисляет удержанные с доходов налогоплательщиков суммы НДФЛ не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налогового агента в банке на счета физического лица либо по его поручению на счета третьих лиц.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного НДФЛ не позднее:

Дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме;

Дня, следующего за днем фактического удержания исчисленной суммы НДФЛ, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

4.3. Исчисление и уплата НДФЛ физическим лицом

Особенности исчисления и уплаты налога физическими лицами установлены в ст. 227 и 228 НК РФ.

Например, если доходы получены индивидуальным предпринимателем либо частнопрактикующим лицом (нотариусом, адвокатом), то исчисление и уплата налога такими лицами производятся с учетом положений ст. 227 НК РФ, а в отношении некоторых видов доходов, полученных физическими лицами, - с учетом положений ст. 228 НК РФ.

И в том, и в другом случае в отношении полученных доходов исчисление НДФЛ осуществляется физическим лицом в налоговой декларации, форма которой утверждается Минфином России (форма 3-НДФЛ).

Если источник выплаты дохода является налоговым агентом, то ему вменяется в обязанность исчисление и удержание сумм НДФЛ. При невозможности удержать налог налоговый агент передает сведения о взыскании налога в налоговый орган. Физические лица, получившие доходы, при выплате которых налоговыми агентами не была удержана сумма НДФЛ, уплачивают налог равными долями в два платежа: первый - не позднее 30 календарных дней с даты вручения налоговым органом налогового уведомления об уплате налога, второй - не позднее 30 календарных дней после первого срока уплаты. Об этом, в частности, сказано в п. 5 ст. 228 НК РФ. При этом уплата НДФЛ на основании налогового уведомления не освобождает физическое лицо от представления в налоговый орган налоговой декларации по форме 3-НДФЛ.

Если источник выплаты дохода не наделен полномочиями налогового агента, то уплата НДФЛ с полученных доходов физическими лицами должна уплачиваться налогоплательщиком самостоятельно с представлением в налоговый орган налоговой декларации по форме 3-НДФЛ, которая представляется в налоговый орган не позднее 30 апреля года, следующего за истекшим налоговым периодом. Уплата исчисленного в декларации НДФЛ должна быть произведена физическим лицом не позднее 15 июля года, следующего за истекшим налоговым периодом.

Пример 10.

1 февраля 2008 года был заключен договор займа между физическими лицами, не являющимися индивидуальными предпринимателями. По условиям договора средства в сумме 500 000 руб. должны были быть перечислены займодавцем с его счета в российском банке на счет заемщика в российском банке. Процентная плата по условиям договора должна была уплачиваться из расчета 5% годовых за период пользования займом. Условиями договора займа предусмотрено, что уплата процентов и возврат займа производятся одновременно не позднее 31 декабря 2008 года. Средства были перечислены в рублях в день заключения договора займа. Заемщик вернул займодавцу заем в полной сумме и уплатил проценты по нему 20 декабря 2008 года. Сумма процентной платы по договору займа составила 22 131,15 руб.

В данном случае договор заключен между физическими лицами и поэтому у заемщика материальная выгода от экономии на процентах за пользование заемными средствами не определяется.

Полученная займодавцем процентная плата учитывается при определении налоговой базы, облагаемой НДФЛ:

По ставке 13% - если займодавец является налоговым резидентом Российской Федерации; сумма налога при этом равна 2877 руб.;

- по ставке 30% - если займодавец не является налоговым резидентом Российской Федерации; сумма налога при этом равна 6639 руб.

По окончании года займодавец обязан подать налоговую декларацию формы 3-НДФЛ, в которой указываются все полученные им в 2008 году доходы, определяется налоговая база и сумма налога.

Уплата налога в бюджетную систему Российской Федерации с полученной суммы процентной платы должна быть произведена займодавцем не позднее 15 июля 2009 года.

Материальная выгода не определяется:

Если заемщиком является физическое лицо, не являющееся индивидуальным предпринимателем;

Если заемные средства получены на новое строительство либо на приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, при условии, что физическое лицо имеет право на получение имущественного налогового вычета в соответствии с подпунктом 2 п. 1 ст. 220 НК РФ. Право на получение имущественного налогового вычета подтверждается налоговым органом в порядке, предусмотренном п. 2 ст. 220 НК РФ. Если налогоплательщик имеет право на получение вычета, то налоговый орган по заявлению физического лица выдает уведомление по форме, утвержденной приказом ФНС России от 07.12.2004 N САЭ-3-04/147@, на основании которого налоговый агент имеет право не определять материальную выгоду в отношении таких заемных средств. Соответствующие разъяснения даны Минфином России в письме от 25.01.2008 N 03-04-06-01/20.

Что такое ставка банка")